株式会社堀田土地

2020年10月10日

知識

親のマイホーム資金援助方法

近年、親が子にマイホーム取得資金援助をすることを促進する税制が拡充されています。

特例を上手に利用してマイホーム購入資金を援助してもらいましょう。

贈与税の原則的課税

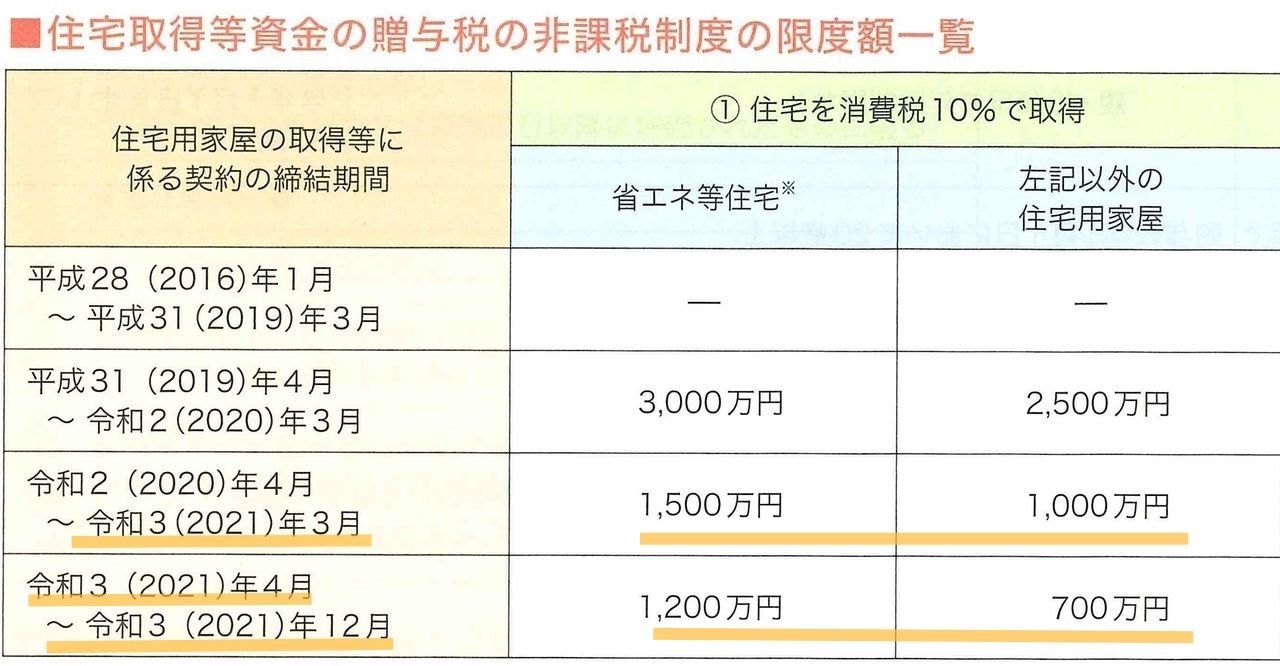

住宅取得等資金贈与の特例

贈与された住宅取得等資金ー非課税額=課税価格

課税価格×税率=贈与税額

●直系尊属(親、祖父母)から一定の住宅の取得資金として贈与を受けた場合、一定の金額が非課税となる制度です。親、祖父母の年齢制限はありません。

●受贈者は贈与者の子または孫で、贈与の年の1月1日において20歳以上であること。

●受贈者の贈与を受けた年の所得金額が2,000万円以下であること。

●贈与を受けた翌年の3月15日までに住宅の引渡しを受け、その日までに自宅として居住しているか、居住することが確実と見込まれることが必要です。

●取得するマイホームの床面積や築年月日などの要件があります。

◆令和3年3月までは、基礎控除と合わせて、省エネ住宅等の取得で1,610万円、その他の住宅の取得で1,110万円の贈与まで非課税となります!

◆もちろん、贈与の申告が必要になりますのでご注意ください!

住宅取得等資金のための相続時精算課税の特例

贈与した住宅取得資金ー非課税額(2,500万円)=課税価格

課税価格×20%=贈与税額

●親・祖父母(年齢制限なし)が、贈与年の1月1日において20歳以上の推定相続人である子または20歳以上の孫に対しマイホーム購入資金を贈与した場合、贈与財産累計2,500万円まで贈与税の課税をしないというものです。

●受贈者の所得制限はありません。

●贈与を受けた翌年の3月15日までに住宅の引渡しを受け、その日までに自宅として居住しているか、居住することが確実と見込まれることが必要です。

●取得するマイホームの床面積や築年月日などの要件があります。

相続時精算課税制度

贈与した財産ー非課税額(2,500万円)=課税価格

課税価格×20%=贈与税額

●贈与年の1月1日において、60歳以上の親・祖父母が、20歳以上の推定相続人であある子または20歳以上の孫に対し財産を贈与した場合、贈与財産累計2,500万円まで贈与税の課税をしないというものです。

この記事を書いた人

堀田 秀隆

元々は、某トヨタ系企業に就職した技術者でしたが、某ハウスメーカーで営業を、設計事務所で設計を学び、弊社では分譲住宅の設計・施工・現場管理をした後、現在の不動産営業をしております。

この仕事はつくづく「人生相談」に似ていると実感してます。私の経験・知識・人脈をフル動員して皆様のご相談に乗らせていただき、安心したお取引が出来るように全力で頑張ります。

関連した記事を読む

-

2026/06/23

2026/06/23 -

2026/06/05

2026/06/05 -

2025/11/30

2025/11/30 -

2025/07/13

2025/07/13