株式会社堀田土地

2021年01月04日

知識

低未利用土地等の譲渡に係る所得税及び個人住民税の特例措置

個人が、令和2年7月1日から令和4年12月31日までの間に、土地とその上物の取引額の合計が500万円以下等の一定の要件を満たす低未利用土地等の譲渡をした場合について、当該個人の長期譲渡所得から100万円を控除するものです。

100万円の控除があることで、長期譲渡の場合の所得税と住民税を合わせると、203,150円の減税になります。大きいですよね。

なお、本制度の特例措置の対象の可否については、必ず事前に最寄りの税務署にお問い合わせください。

刈谷市内に所在する低未利用土地等を譲渡して本特例措置の適用を受ける場合は、「低未利用土地等確認申請書」を市へ提出し、「低未利用土地等確認書」の交付を受けてから、税務署に提出する必要があります。

確認申請書に必要な事項をご記入の上、必要書類を添えて、原則まちづくり推進課窓口まで、直接持参してください。

申請を予定している方は、事前に連絡してください。なお、受付状況にもよりますが、申請から交付までに通常1~2週間程度かかります。

特に、確定申告の時期は税務署への申告期限を考慮し、早めの申請をお願いします。

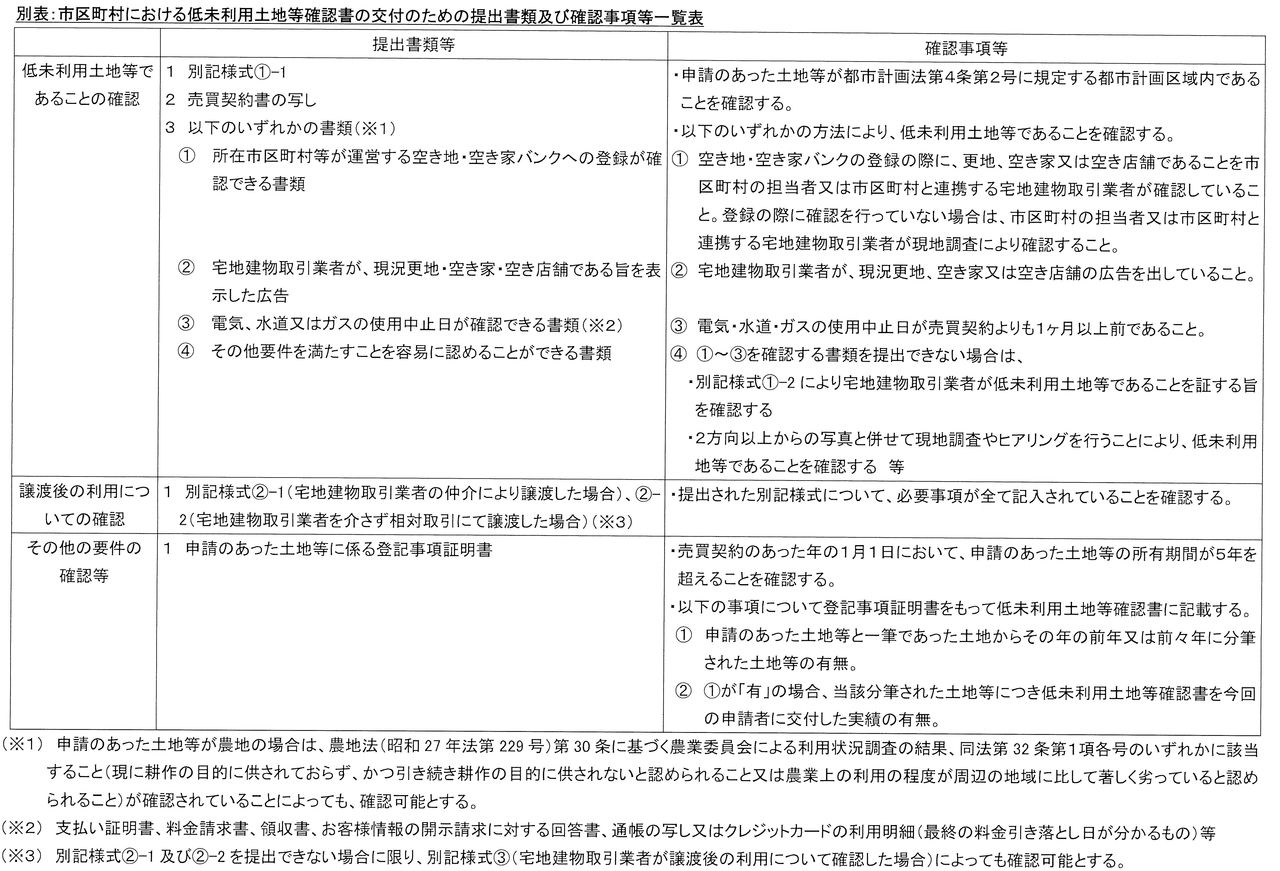

提出種類及び確認事項一等覧表

低未利用土地等確認申請書

低未利用土地等の譲渡後の利用について

この記事を書いた人

堀田 秀隆

元々は、某トヨタ系企業に就職した技術者でしたが、某ハウスメーカーで営業を、設計事務所で設計を学び、弊社では分譲住宅の設計・施工・現場管理をした後、現在の不動産営業をしております。

この仕事はつくづく「人生相談」に似ていると実感してます。私の経験・知識・人脈をフル動員して皆様のご相談に乗らせていただき、安心したお取引が出来るように全力で頑張ります。

関連した記事を読む

-

2026/06/23

2026/06/23 -

2026/06/05

2026/06/05 -

2025/11/30

2025/11/30 -

2025/07/13

2025/07/13