株式会社堀田土地

2022年07月17日

住宅ローン

借入の諸経費

不動産を購入するときには住宅ローンを組むことが多いですよね。

その際にかかる諸経費についてお話しします。

事務取扱手数料

名称や金額は金融機関によりさまざまです。

金額は税抜きです。

●東海ろうきん:組合員20,000円

●三菱UFJ銀行:30,000円

●JAあいち中央:30,000円

●岡崎信用金庫:30,000円

●百五銀行:全国保証の場合50,000円

●十六銀行:十六信用保証の場合50,000円

全国保証の場合70,000円

●名古屋銀行:保証料一括型の場合50,000円

保証料毎月型の場合60,000円

保証料

住宅ローンにおける保証料とは、保証会社からの「保証」を受けるために、保証会社に対して支払う費用になります。

金額は金融機関によりさまざまです。

●ろうきん:0円

●三菱UFJ銀行:35年返済の場合20,610円/100万円あたり

●JAあいち中央:35年返済の場合125,000円~238,000円/1000万円あたり

●岡崎信用金庫:35年返済の場合206,180円/1000万円あたり

●百五銀行:全国保証の場合213,780円/1000万円あたり

●十六銀行:35年返済の場合206,600円/1000万円あたり

●名古屋銀行:35年返済の場合20,552円/100万円あたり

インターネットで検索すると、保証料0円と謳っている金融機関がありますが、小さな字で申込手数料が融資金額の2%(税別)と書かれていたりします。

融資金額の2%(税別)相当額は保証料額と変わらないくらい高額ですので、ご注意ください。

団体信用生命保険

住宅ローンの返済期間は、一般的に非常に長期間にわたります。

住宅ローン返済中に、ローン契約者が死亡または高度障害状態に陥った際、住宅ローンの返済が困難になります。

そういった事態のリスク回避のため、住宅ローンの借入れの際には銀行が契約者となり生命保険に加入します。それが団体信用生命保険です。

契約者は銀行となりますので保険料は銀行が支払い、ローン契約者の負担は0円です。

逆に言えば、健康状態に問題があり団体信用生命保険に加入できない場合は、ほとんどの場合住宅ローンを組むことができません。(フラット35等を除く)

印紙税

金融機関との金銭消費貸借契約書にも所定の印紙を貼付し消印する必要があります。

印紙は1,000万円超5,000万円以下の契約書には20,000円の印紙を貼付します。

不動産売買契約書は同じ金額でも貼付する印紙が15,000円なのは特例で減税されているからです。

※ 電子契約を採用している金融機関の場合は印紙代はかかりません。

抵当権設定費用

住宅ローンを借りた場合、金融機関はその土地・建物へ抵当権を設定します。

抵当権設定登記をする際には登録免許税がかかります。

登記の申請時に司法書士が印紙を貼付して納付します。

登録免許税=債権価額×1/1000

本則の税率は4/1000ですが、マイホームの軽減特例で減税されています。(令和3年3月31日まで)

その他に司法書士の報酬が1件あたり40,000円(税別)程度かかります。

具体例

3,000万円を35年返済で借入

●東海ろうきん

取扱手数料 : 22,000円(税込)

印紙税 : 20,000円(選択金利により別途200円の印紙が必要になるケースもあります)

抵当権設定費用: 73,000円

合計 :115,000円

●三菱UFJ銀行

事務手数料 : 33,000円(税込)

印紙税 : 20,000円(選択金利により別途200円の印紙が必要になるケースもあります)

抵当権設定費用: 73,000円

保証料 :618,300円

合計 :744,300円

借入金利が同じなら当然、保証料が0円の東海ろうきんの方がメリットがありますよね

。

しかし、現実は東海ろうきんの方が金利が高いので、金利の差を計算する必要があります。

また、金融機関を選ぶ際には、年収に対する返済負担率と返済負担率を計算する金利があります。

返済負担率が高く、計算する金利が低い金融機関ほど多くのお金を借りることができます。

諸事情により借入者がご主人様単独しか無理な方でも、同居するご家族全員では世帯年収が非常に高く、なるべく多く借入したい方にとってはこのような金融機関が向いているかもしれません。

資金計画的に返済に余裕がある方は、ご自身に一番条件が良い金融機関を選べばいいと思います。

まとめ

このように借入れの際には諸経費がかかります。

特に保証料は大きなウエイトを占めます。

金融機関を選ぶ場合は、金利だけでなく諸経費も含めてトータルで比較する必要があります。

また、金融機関の中には事前審査の結果で金利や保証料を提示するところもありますので、HPやチラシだけの数字を鵜呑みにしてはいけません。

今や、借入者の勤務先・勤続年数・年収等の属性をトータルで判断して金利を含めた条件を提示する金融機関が増えました。

その結果、団体信用生命保険の一種である【がん団信】がサービスで付いてくるケースもあります。(通常は金利が0.1%程度上乗せになります。)

金融機関を選ぶ際には、ご自分の資金計画やライフスタイルによって変動金利を選ぶか長期固定金利を選ぶかを決めると選びやすいです。

長期固定金利(35年固定)がある金融機関は少ないので、安心を求める方は選びやすいかと思います。

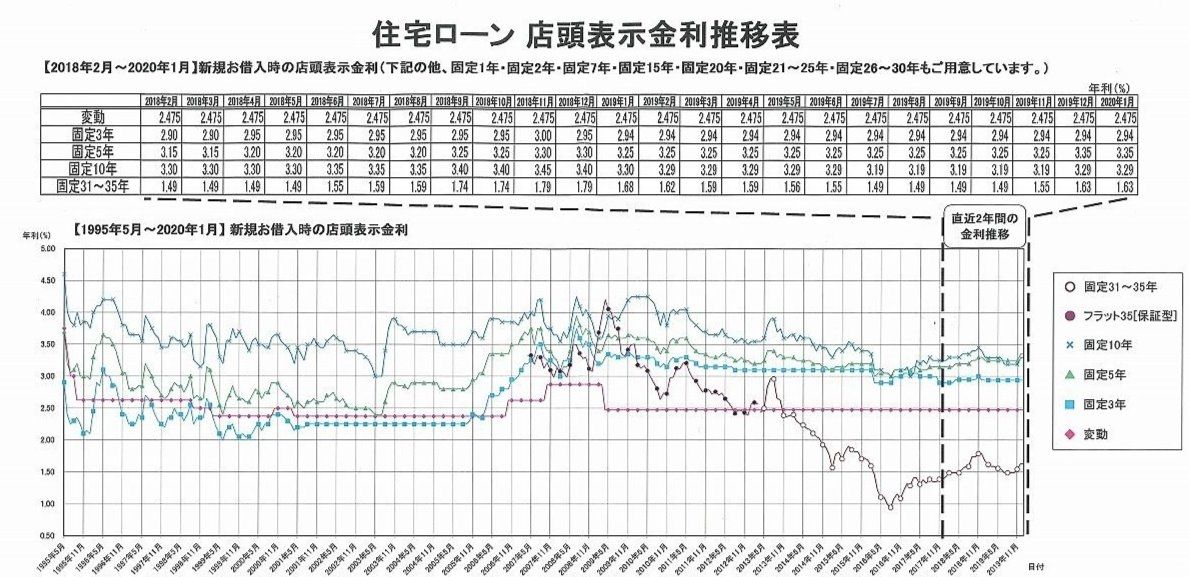

1995年から変動金利は店頭金利が2.475%程度(金融機関により若干違う)でほとんど変動していないのが現状ではあります。

この金利から各金融機関がキャンペーンを行い、実際の借入金利が0.425%程度になっています。

この超低金利の魅力を感じて、借入額全額を変動金利で借りるのか?あるいは、変動金利と長期固定金利をミックスして借りるのか?またまた、全額を長期固定金利で借りるのか?

私のように最低金利が4.1%のような高い金利を経験している人間にとっては、35年間長期固定金利で1%前後で、しかも団体信用生命保険付きで借入れできるなんてすごい時代になったと感じます。

この記事を書いた人

堀田 秀隆

元々は、某トヨタ系企業に就職した技術者でしたが、某ハウスメーカーで営業を、設計事務所で設計を学び、弊社では分譲住宅の設計・施工・現場管理をした後、現在の不動産営業をしております。

この仕事はつくづく「人生相談」に似ていると実感してます。私の経験・知識・人脈をフル動員して皆様のご相談に乗らせていただき、安心したお取引が出来るように全力で頑張ります。

関連した記事を読む

-

2025/04/14

2025/04/14 -

2024/07/14

2024/07/14 -

2023/01/11

2023/01/11 -

2022/11/24

2022/11/24